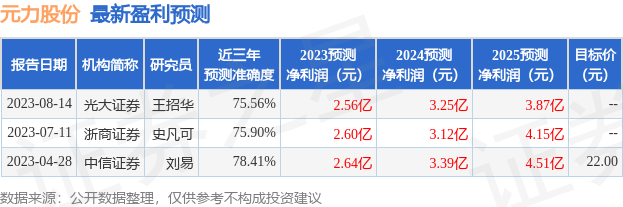

浙商证券股份有限公司史凡可近期对元力股份进行研究并发布了研究报告《元力股份点评报告:Q2环比改善,全年成长可期,储能碳材料加快步伐》,本报告对元力股份给出买入评级,当前股价为18.18元。

分产品看, 23H1 木质活性炭/硅酸钠/硅胶分别实现盈利收入 595.28/289.72/ 66.65 百万元,同比分别-0.15%/+3.89%/-37.78%,木质活性炭/硅酸钠/硅胶毛利率分别是27.70%/9.32%/31.40%,同比分别-1.65pct/-0.84pct/-2.40pct, Q2 原材料成本下行拖累&终端需求弱复苏,木质炭等基本的产品价格略有小幅下滑,但 Q2 终端下游企业备库回到正常状态,销量环比 Q1 有所增长, 公司在传统粉状炭领域市场优势较强,通过规模化生产、一体化产业链控制成本,综合产品盈利能力保持稳定, 预计 Q3-Q4 下游需求向上修复、业绩有望持续改善。 除强势品类粉状活性炭,公司逐步拓展竹基颗粒活性炭、果壳活性炭、蜂窝活性炭、超级电容炭、硬炭、硅碳等新品类的市场占有率, 并利用长期以来在碳材料的先发优势,快速推进储能碳材料在新能源领域的应用, 传统业务稳健成长&储能碳材料快速推进, 看好 23年公司稳健成长。

( 3)营运效率与现金流: 23Q2 公司资本开支为 1.06 亿元(较上年同期增加0.64 亿元); 应收账款 2.03 亿元(较上年同期增加 0.25 亿元),应收账款周转天数增加 0.19 天至 32.44 天,应当支付的票据及账款合计 0.99 亿元(较上年同期减少 0.19 亿元);存货 3.06 亿元(较上年同期增加 0.58 亿元),存货周转天数较去年同期增加17.82 天至 74.55 天。现金流方面, 23Q2 经营性现金流净额为 1.07 亿元,较上年同期增加 0.24 亿元。

公司为木质活性炭龙头,炭、硅业务保持稳健,新型储能材料未来可期。公司2022 年木质活性炭产能超 12 万吨(市占率 30%+), 巩固餐饮等传统粉状炭应用领域的市场地位, 同时环保用竹基颗粒炭、 生物质硬炭、超级电容炭等新产品稳步拓展, 储能第二成长曲线大有可为。

证券之星数据中心根据近三年发布的研报数据计算,中信证券刘易研究员团队对该股研究较为深入,近三年预测准确度均值为78.41%,其预测2023年度归属净利润为盈利2.64亿,根据现价换算的预测PE为25.03。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示元力股份盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。